今回は、「減価償却って何?」「減価償却費って決算書のどこで確認できるの?」という疑問についてやさしく解説していきます。

減価償却とは

企業は、事業を行うための設備投資として建物や機械などを購入します。

しかし、建物や機械は、購入時の価値をいつまでも維持できるわけではなく、使用や時の経過により年々価値は減少していきます。

そのため、資産の価値の減少分を見積もり費用として計上する必要があります。この手続きを「減価償却」と言い、その費用を「減価償却費」と言います。

固定資産の価値の減少分を費用として計上する手続き!

減価償却が必要な資産

減価償却が必要な資産は、有形固定資産の「建物」や「機械」、「工具」など、無形固定資産の「ソフトウェア」、「のれん」などです。

減価償却の年数は「耐用年数(今後何年利用できるか)」によって変わります。

- 木造の工場:5年

- 鉄筋コンクリート造りの工場:38年

- 小型自動車:4年

※実際は、非常に細かく分類されています。国税庁のHPで耐用年数表が確認できます。

なお、「土地」は、経年劣化せずに何年でも使うことができるので減価償却はしません。

なぜ減価償却が必要なの?

なぜ減価償却が必要なのでしょうか。

それは、設備投資をおこなった場合に、減価償却をしないと一気に費用として計上されてしまうので利益と費用が釣り合わなくなってしまうからです。

以下の例をもとに、減価償却がない場合と、ある場合を比較してみましょう。

(例)商品を製造販売するため1億円かけて工場に設備投資をしました。この工場の年間売上は1,000万円です。

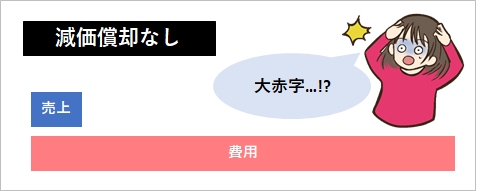

・減価償却なし

もし減価償却をしないと、購入した設備の費用をその年に全額計上することになります。すると、決算書上では売上1,000万円に対して費用1億円で大赤字に見えてしまいます。

- 1年目:売上1,000万円、減価償却費1億円→大赤字

そうなると企業の実態を正しく反映できませんし、赤字決算では銀行から融資を受けられなくなったり、上場企業の場合は株価が暴落してしまうなどのデメリットが生じるリスクがあります。

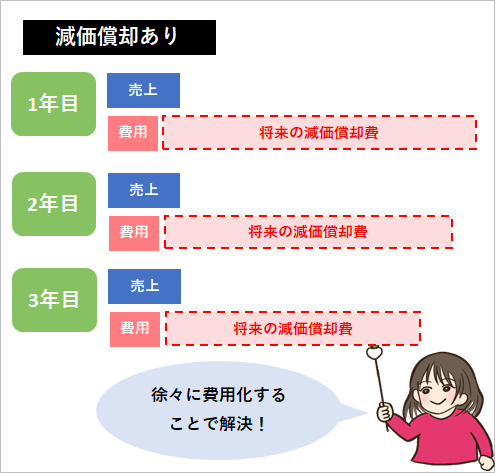

・減価償却あり

一方で、減価償却をおこなえば、耐用年数に応じて費用を少しずつ計上することができます。仮に耐用年数が20年だとすると、毎年500万円ずつ減価償却すれば良いことになります。

その結果、1年目から売上から設備投資費用を引いても利益を確保できるようになります。売上と費用を対応させることで、利益が安定しやすくなるメリットがあります♪

- 1年目:売上1000万円、減価償却費500万円→黒字

- 2年目:売上1000万円、減価償却費500万円→黒字

- 3年目:売上1000万円、減価償却費500万円→黒字

収益と費用を対応させることで正確な利益がわかる

減価償却がないと、設備投資をおこなった場合に、一気に費用として計上されてしまうので利益と費用が釣り合わなくなってしまいます。

そこで、減価償却を用いて、工場を使って生み出した収益と、工場を建てるためにかかった費用をできるだけ厳密に対応させることで、より正確に利益を把握することができるのです!

減価償却費は決算書のどこを見ればいいの?

ここからは、「減価償却費がどのくらい計上されているか」を実際の決算書を使って調べる方法を紹介します。

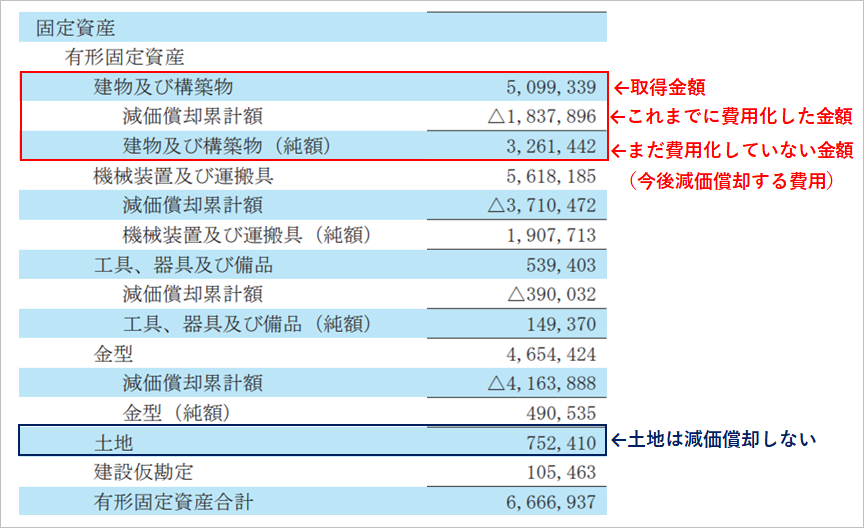

貸借対照表の「固定資産」

まずは、貸借対照表の固定資産を見てみましょう。

参照:竹本容器 2020年12月期 決算短信(単位:千円)

参照:竹本容器 2020年12月期 決算短信(単位:千円)

上の図の竹本容器を例にした減価償却費の見方は、以下のとおりです。

- 建物および構築物:取得金額

- 減価償却累計額:これまでに費用化した減価償却費の合計金額

- 建物および構築物(純額):これから減価償却する費用

竹本容器の場合、約50億円分の建物と構築物を購入し、これまでに約18億円分を減価償却し、まだ減価償却していない金額が約33億円残っていることがわかります。

※竹本容器の貸借対照表のように、取得金額と減価償却の累計額、取得金額から減価償却額を引いた「純額」のすべてをのせている企業もあれば、省略して「純額」のみをのせている企業もあります。

固定資産が多い=今後費用となる金額が多いということです。そのため固定資産が多すぎると、減価償却費が今後の利益圧迫にもつながるので注意が必要です。

損益計算書の「原価と販売管理費」

その年に費用化された減価償却費は、損益計算書の「原価」もしくは、「販売費および一般管理費」に費用として計上されます。

- 売上原価:商品の仕入れや製造に直接関わる費用

- 販売費及び一般管理費:商品の販売活動や会社の管理活動など売上に間接的に関わる費用

なお、その年の減価償却費が具体的にいくらかかっているのかは、損益計算書からはわかりません。そこで、キャッシュフロー計算書を活用して調べてみましょう。

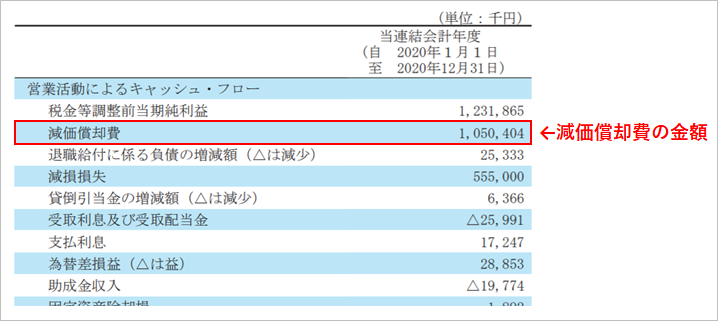

キャッシュフロー計算書の「営業キャッシュフロー」

キャッシュフロー計算書の「営業活動によるキャッシュフロー」からは、その年に発生した減価償却費が確認できます。

参照:竹本容器 2020年12月期 決算短信(単位:千円)

参照:竹本容器 2020年12月期 決算短信(単位:千円)

営業活動によるキャッシュフローを見ると、当期に発生した減価償却費の金額が10億50百万円ということが分かります。

ちなみに、営業キャッシュフローでは、減価償却費が収入として計上されています。その理由は、建物や機械を購入して実際に現金が減るのは購入時であり、減価償却したからといって現金が減るわけではないからです。

つまり、損益計算書で費用として差し引いた減価償却費を、キャッシュフロー計算書で加算することで、金額を相殺して処理しているのです。

さいごに

ここまで、減価償却の基本や、決算書でどこを見れば良いかを紹介してきました。

減価償却費が大きすぎると、企業の利益を圧迫することにもつながります。そこで、「どのくらいの減価償却費が計上されているか?」や「売上に対する減価償却費の割合が大きすぎないか?」などを把握しておきましょう♪

減価償却費おすすめ分析ツール紹介

マネックス証券の銘柄スカウターを使うと、最大で過去10期分の減価償却費の金額や、売上高に対する割合が自動でグラフ化されます。

手間をかけずに、簡単に調べることができるのでおすすめです!

マネックス証券の銘柄スカウターは、過去10期分の決算書の振り返りや、同業他社との比較が簡単にできる投資家必見の無料ツールです♪

参考:マネックス証券の「銘柄スカウター」の機能や活用方法とは?