今回は、企業の最終的な利益がわかる「当期純利益」の見方について解説します。

当期純利益とは

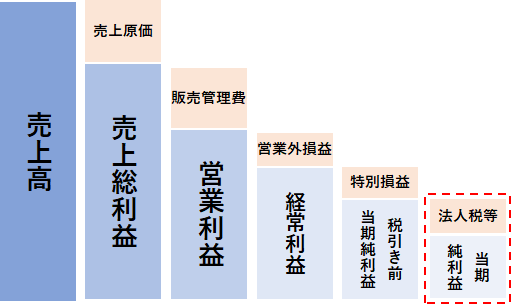

損益計算書は、5つの利益(売上総利益・営業利益・経常利益・税引き前当期純利益・当期純利益)で構成されています。

このうち当期純利益は、「税引前純利益」から法人税等を引いた最終的な利益です。

「税引き前当期純利益」-「法人税等」=「当期純利益」

当期純利益を深堀り!

当期純利益について、損益計算書を使って順番に見ていきましょう!

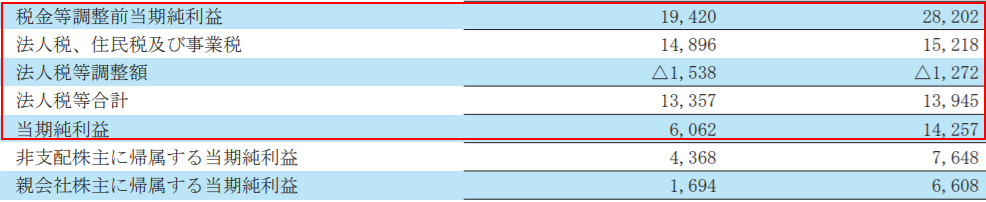

参照:サイバーエージェント 2020年9月期決算短信

参照:サイバーエージェント 2020年9月期決算短信

法人税、住民税および事業税とは

まず、「法人税、住民税および事業税」は、当期の課税所得に対して企業に課せられる税金額を表します。※次で解説しますが、税金は利益の額に対してではなく、課税所得の額に対して課せられます。

「法人税額」=「課税所得」×「法人税率」

法人税等調整額とは

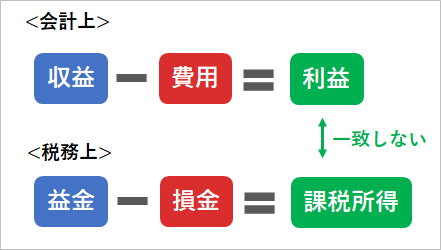

続いて、「法人税等調整額」は、税務上の税金額と会計上の税金額のズレを調整するための科目です。

ここで知っておきたいのが、「損益計算書を作る会計上のルール」と、「税金の計算をする税務上のルール」に違いがあることです。

会計上の「収益」は、税法上では「益金(えききん)」と呼びます。また、会計上の「費用」は、税法上では「損金(そんきん)」と呼びます。

このとき、会計上は収益であっても、税務上は益金にならないものや、会計上は費用であっても税務上は損金にならないものがあります。

そのため、会計上のルールで計算される「収益-費用=利益」と、税金のルールで計算される「益金-損金=課税所得」の金額に差がでます。結果、決算書の数字と負担すべき税金にずれが生じてしまうのです。

より正確な業績の開示をするためには、このズレを直す必要があります。そこで、税務上の税額と、会計上の税額の差額を調整する科目が、「法人税等調整額」です。

例えば、実際に支払う税金が1億円の企業があったとします。この1億円のうち、会計上の費用が税務上の損金と認められずに2000万円の税金を早めに支払っていたとします。

決算書を作成する際には、実際に支払う1億円から払い過ぎている2000万円を引くことで、正確な会計上の税金額を表示しているのです。

| 法人税、住民税および事業税 | 100 | ←実際に支払った税金額 |

| 法人税調整額 | △20 | ←早めに収めた税金額 |

| 法人税等合計 | 80 | ←会計上支払うべき税金額 |

単位(百万円)

このような調整することで、会計上適切な当期純利益を示すことができます♪

「法人税等調整額」で調整する対象となる税金のズレは、一時差異のみです。

- 一時差異:時間が経過すればいずれ解消される会計と財務のズレ。

- 永久差異:永久に解消しない会計と財務のズレ。

親会社株主に帰属する当期純利益とは

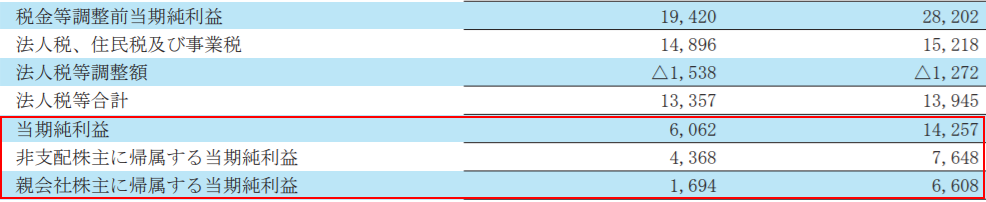

当期純利益の下には「非支配株主に帰属する当期純利益」と、「親会社株主に帰属する当期純利益」の科目があります。その意味を、下記のサイバーエージェントの決算書をもとに説明します。

参照:サイバーエージェント 2020年9月期決算短信

参照:サイバーエージェント 2020年9月期決算短信

サイバーエージェントの2020年9月期の当期純利益は約143億円ですが、非支配株主に帰属する当期純利益として約76億円が引かれた結果、親会社株主に帰属する当期純利益は約66億円となっています。

この非支配株主に帰属する当期純利益とは、子会社が計上した利益のうち非支配株主(親会社以外の株主)のものになる部分です。

例えば、70%の議決権を持っている子会社の利益が10億円であった場合、70%分の7億円は親会社のものですが、30%分の3億は親会社以外の株主のものですね。

しかし、損益計算書では子会社の収益や費用を親会社と合算して計算するので、このままだと利益を多く計上し過ぎでしまいます。

そこで、子会社が計上した当期純利益のうち、非支配株主に帰属する当期純利益を差し引くことで、親会社に帰属する当期純利益を計算しているのです。

サイバーエージェントの2020年9月期の当期純利益は約143億円ですが、親会社株主に帰属する当期純利益は約66億円です。サイバーエージェントは子会社が多いので、当期純利益と親会社株主に帰属する当期純利益の差も大きくなっているのが読み取れます。

反対に、子会社が損失を出している場合には、余分に計上されている損失を減らすために、非支配株主に帰属する当期純損失を当期純利益に加算します。

当期純利益は「親会社株主に帰属する当期純利益」をチェック!

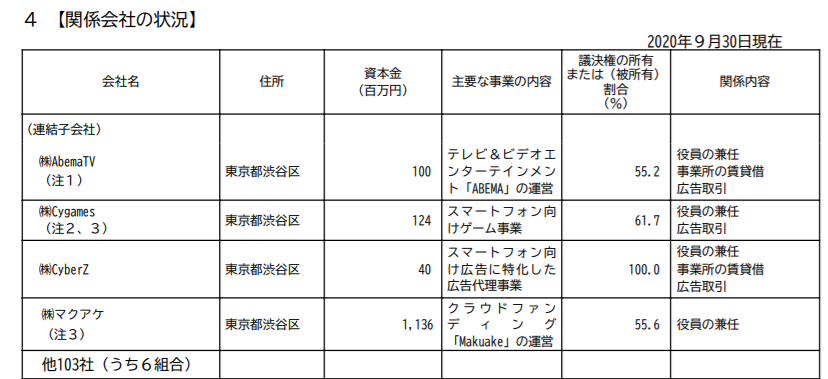

なお、企業の子会社の名称や議決権の所有割合などは、有価証券報告書の「関係会社の状況(連結子会社)」で確認できます。

参照:サイバーエージェント 2020年9月期有価証券報告書

参照:サイバーエージェント 2020年9月期有価証券報告書

当期純利益の分析ポイント

さいごに、当期純利益の分析ポイントについて見ていきましょう。

当期純利益をしっかり稼げているか

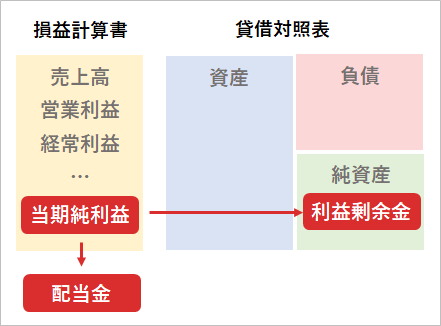

当期純利益は、株主への配当や、将来の成長投資の原資となるためしっかり稼げているかに注目しましょう。

企業は、当期純利益の一部を配当金として株主に還元し、残ったお金を企業の内部に蓄えています。=貸借対照表(純資産)の利益剰余金となります。

企業の利益剰余金が増えれば、純資産も大きくなりますね。この流れを繰り返すことで、どんどん企業の資産が増え、財務体質も良くなっていきます。

そのため、毎年当期純利益をしっかり稼げているかは事業をおこなう上で非常に重要な要素です!

ちなみに、稼いだ当期純利益のうち、どのくらいを配当金にまわしているかは、配当性向でわかります。

当期純利益が10億円で配当性向が30%の企業なら、配当金に3億円を使い、余った7億円を内部に蓄えた(利益剰余金が7億円増えた)ということです。

当期純利益だけでは企業の実力はわからない

当期純利益は、本業の儲けだけでなく「利子や配当」「特別利益や特別損失」などを含んだ最終的な利益です。

そのため、当期純利益だけでは、「本業でどれだけ稼いだか?」が見えにくい欠点もあります。

そこで、最終的な利益である「当期純利益」だけで企業業績を判断するのではなく、売上総利益や営業利益などほかの利益にも注目して総合的に判断することが大切です♪

損益計算書のおすすめ分析ツール紹介

損益計算書の分析には、マネックス証券の銘柄スカウターがおすすめです!

マネックス証券の銘柄スカウターを使うと、損益計算書が自動でグラフ化されます。これにより、業績の推移を時系列で確認できるので、企業の変化がより明確に見えきます。

さらに、タブを切り替えることで、前期比や利益率の推移も瞬時にグラフ化されるので、分析にかかる時間がグッと節約できます♪

参考:マネックス証券の「銘柄スカウター」の機能や活用方法とは?