今回は、一時的な利益や損失がわかる「税引き前当期純利益」の見方について解説します。

税引き前当期純利益とは

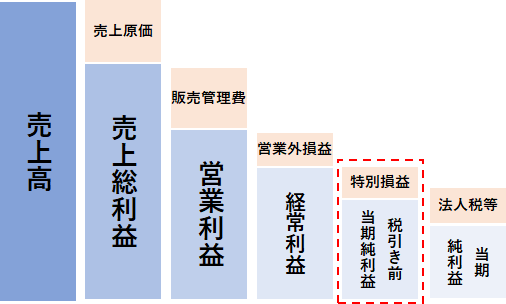

損益計算書は、5つの利益(売上総利益・営業利益・経常利益・税引き前当期純利益・当期純利益)で構成されています。

このうち税引き前当期純利益とは、「経常利益」に一時的に発生した利益や損失を足し引きした利益です。

「経常利益」+「特別利益」-「特別損失」=「税引き前当期純利益」

特別利益の例

特別利益とは、臨時的または例外的な要因によって発生した利益です。

毎年経常的に発生する利益は、営業利益(本業に関係のある利益)や、営業外収益(本業に関係のない収益)に計上され、それ以外の特別な事情で生じた一時的な利益が、「特別利益」に計上されます。

特別利益には、固定資産の売却に伴う利益や、投資目的で保有していた不動産や株式の売却に伴う利益などが該当します。※売却金額が利益ではなく、貸借対照表に記載されている金額と売却金額の差額が利益です。(貸借対照表に10億と記載されている建物が15億で売れた場合、特別利益は5億円)

- 固定資産売却益:土地や建物などの固定資産を売却して得た利益

- 子会社株式売却益:子会社の株式を売却して得た利益

- 投資有価証券売却益:固定資産に含まれる株式などを売却して得た利益

特別損失の例

特別損失とは、臨時的または例外的な要因によって発生した費用です。

毎年経常的に発生する費用は、販売管理費(本業に関係のある費用)や、営業外費用(本業に関係のない費用)に計上され、それ以外の特別な事情で生じた一時的な費用が、「特別損失」に計上されます。

特別損失には、固定資産の売却に伴う損失や、リストラに伴う退職金などが該当します。

- 固定資産売却損:土地や建物などの固定資産を売却した際に生じた損失

- 投資有価証券売却損:固定資産に含まれる株式などを売却した際に生じた損失

- リストラ社員の退職加算金:リストラ社員に支払う退職加算金の額

- 災害損失:災害で失った財産の金額や、後始末にかかった費用

- 損害賠償損失:取引先などに与えた損害を補填するのにかかった費用

特別利益・特別損失の項目を深堀り!

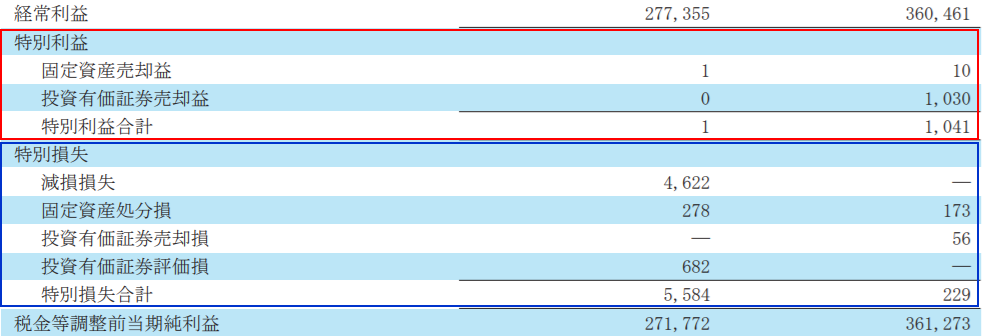

損益計算書で「特別利益」や「特別損失」の具体的な項目が確認できます。目立った利益や費用がないか確認しておきましょう♪

参照:2020年3月期 任天堂 決算短信より

投資有価証券評価損とは?

「投資有価証券評価損」とは、保有する株式などの時価が、帳簿価額(貸借対照表に計上している価額)を大きく下回った場合に計上される特別損失です。

逆に大きく上回った場合には、投資有価証券評価益として特別利益に計上されます。

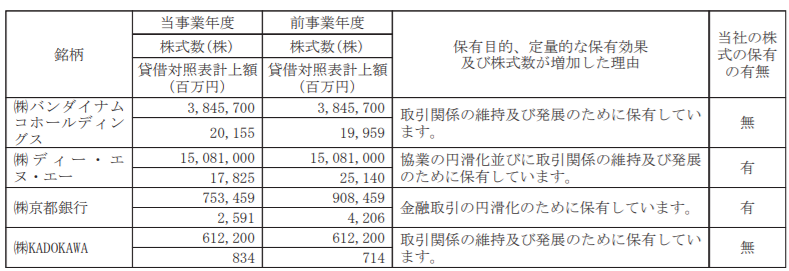

なお、企業がどのような株式を保有しているかは、有価証券報告書のコーポレート・ガバナンスの状況等(株式の保有状況)で確認ができます。

参照:2020年3月期 任天堂 有価証券報告書より

参照:2020年3月期 任天堂 有価証券報告書より

保有している株の株価が大きく下がると、特別損失が出る可能性があるので、「どんな株をどのくらい保有しているのか?」を把握しておきましょう!

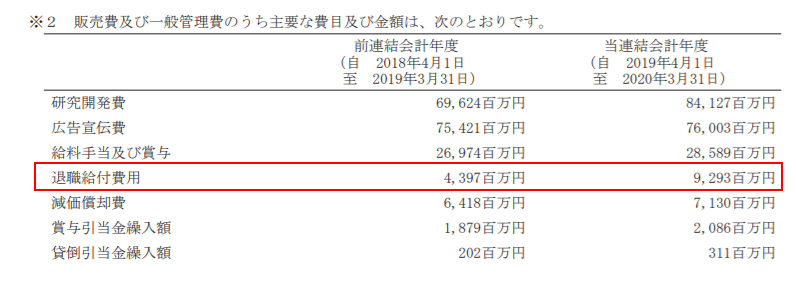

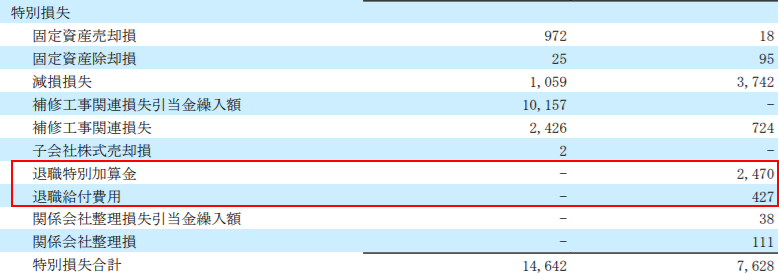

リストラに関する費用とは?

特別損失にリストラに関する費用が計上される場合があります。

通常、上場企業のように従業員数が多い企業では、毎年退職者が出ます。そのため、退職金は恒常的に発生する費用として「販売費および一般管理費」に計上されます。

参照:2020年3月期 任天堂 有価証券報告書より

一方、業績悪化などが原因でリストラをおこなう場合、退職金を割り増しで支払って希望退職者をつのります。このとき発生する退職金の割り増し分は、特別な事情で生じた一時的な費用と考えられるので、「特別損失」に計上されます。

リストラに関する費用は「退職特別加算金」や「事業構造改善費用」など企業によって名称はさまざまですが、特別損失に退職金関係の項目があった場合には、リストラが実施されたことが読み取れます。

参照:レオパレス21 2021年3月期第三四半期決算短信より

税引き前当期純利益の分析ポイント

特別利益や特別損失は、通常の営業活動とは関係のない例外的な要因で発生するものです。

そのため、企業の実力を評価する場合に、税抜き前当期純利益や当期純利益だけを見てしまうと正しく判断できないおそれがあるので要注意です。

多額の特別利益が計上されるケース

特別利益を計上すると、当期純利益を増やすことができます。そのため、決算書の見栄えを良く見せるために、固定資産や株式を売却して当期純利益を確保するケースがあります。

例えば、本業が赤字の企業が、値上がりしている土地や建物を売って特別利益を計上し、最終的な利益である当期純利益を黒字化して決算書の見栄えを良くすることもできます。

また、固定資産に含まれる投資有価証券は、本来売買するために買っているわけではありません。そのため、特別利益に多額の投資有価証券売却益が計上されていたら、利益を捻出するために仕方なく売った可能性も考えられます。

このような場合、利益が増えたのは特別利益のおかげであり、業績が好調と評価することはできませんね。

そこで、多額の特別利益が計上されるケースでは、「特別利益を加味しない本来の利益はどのくらいか?」を見積もることをおすすめします。

多額の特別が損失が計上されるケース

反対に、特別損失を計上すると、当期純利益を減らすことになります。

本業が黒字の企業であっても、固定資産の売却損や災害損失などの特別損失で、最終的な利益である当期純利益が赤字になるケースもあります。

この場合、赤字になったのは特別損失の影響であり、業績自体に問題があるとは言いきれません。

多額の特別損失が計上されると、その期の利益は大きく減りますが、あくまで一時的な損失なので、翌期以降の利益はもどるはずです。

そのため、多額の特別損失が計上されるケースでは、「特別損失を加味しない本来の利益はどのくらいか?」を見積もることをおすすめします。

ただし、あまりにも特別損失の金額が大きく純資産がマイナスになってしまうと、債務超過となり、解消できなければ上場廃止になる場合があるので要注意です。

まとめ

ここまで、税引き前当期純利益について紹介してきました。

税引き前当期純利益は、固定資産の売却や災害損失など特別な事情で一時的に発生した損益に影響を受けます。そのため、特別利益や特別損失の金額が多い場合には、中身を確認しておく必要があります。

また、企業の調子をはかる際は、当期純利益だけではなく、事業での儲けを表す営業利益なども見て総合的に判断することが大切です♪

損益計算書のおすすめ分析ツール紹介

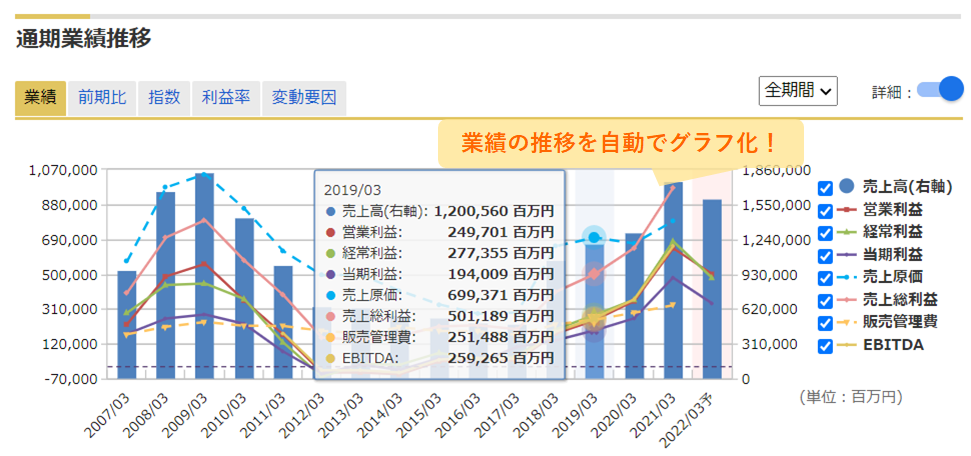

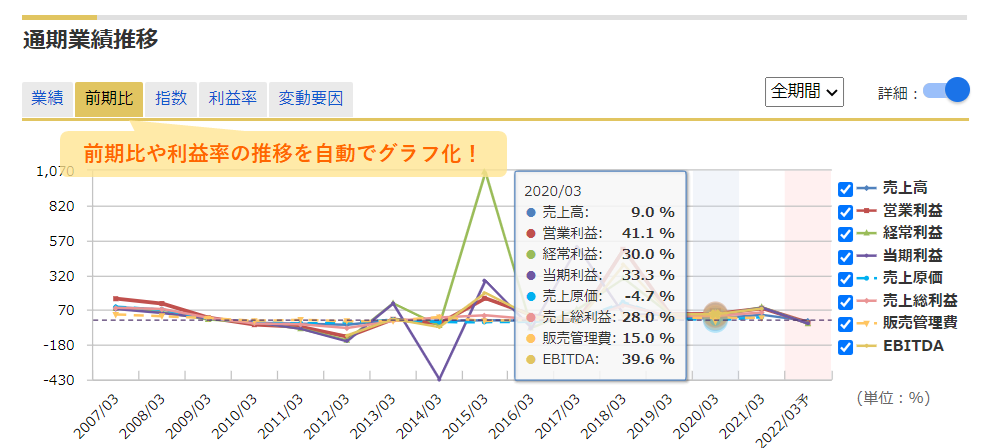

損益計算書の分析には、マネックス証券の銘柄スカウターがおすすめです!

マネックス証券の銘柄スカウターを使うと、損益計算書が自動でグラフ化されます。これにより、業績の推移を時系列で確認できるので、企業の変化がより明確に見えきます。

さらに、タブを切り替えることで、前期比や利益率の推移も瞬時にグラフ化されるので、分析にかかる時間がグッと節約できます♪

参考:マネックス証券の「銘柄スカウター」の機能や活用方法とは?