今回は、キャッシュフロー計算書の「投資キャッシュフロー」の見方について解説していきます。

投資キャッシュフローとは

キャッシュフロー計算書は、「営業活動によるキャッシュフロー」、「投資活動によるキャッシュフロー 」、「財務活動によるキャッシュフロー」にわかれています。

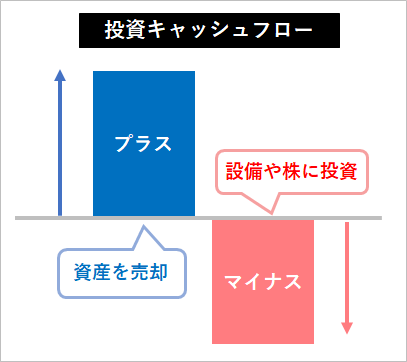

このうち投資キャッシュフローは、資金運用や設備投資によるお金の増減を表しています。

投資キャッシュフローがマイナスであれば、建物や設備などの固定資産や、株式などに投資をおこないお金が出ていっている状態です。

反対に、投資キャッシュフローがプラスであれば、固定資産や株式を売ってお金が増えている状態です。

投資キャッシュフローの中身

投資キャッシュフローの項目は、大まかには以下の2つにわけられます。

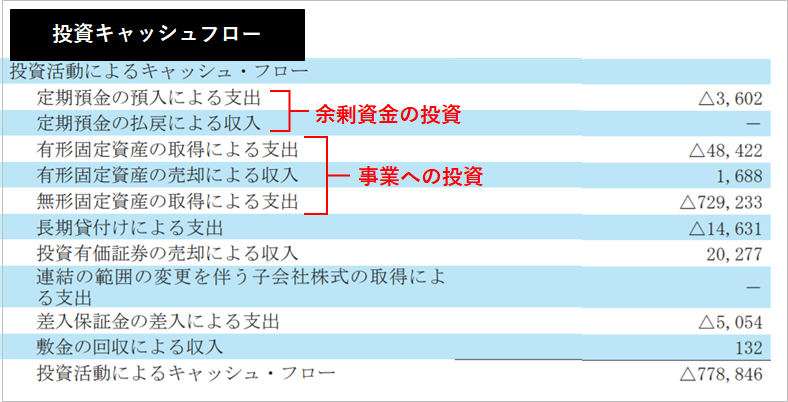

- 事業への投資:機械や設備など固定資産の取得・売却など

- 余剰資金の投資:定期預金の預入・払戻、株式や債券の取得・売却など

それでは、投資キャッシュフローの中身を見ていきましょう!

①事業への投資

企業は、業績の維持や将来の成長のために自社の事業への投資をおこないます。

- 建物や設備、土地など有形固定資産への投資

- ソフトウェアなどの無形固定資産への投資

- 企業買収のための投資有価証券への投資

有形固定資産の取得による支出・売却による収入

有形固定資産の取得による支出とは、建物や設備などを購入してお金が減ったことを意味します。→キャッシュフロー的には「マイナス」です。

有形固定資産の売却による収入とは、不要となった建物や設備などを売却したことでお金が増えたことを意味します。→キャッシュフロー的には「プラス」です。

無形固定資産の取得による支出・売却による収入

無形固定資産の取得による支出とは、営業権やソフトウェアなどを購入して、お金が減ったことを意味します。→キャッシュフロー的には「マイナス」です。

無形固定資産の売却による収入とは、営業権やソフトウェアなどを売却して、お金が増えたことを意味します。→キャッシュフロー的には「プラス」です。

投資有価証券の取得による支出・売却による収入

投資有価証券の取得による支出とは、企業の買収や取引先との関係の強化などを目的として株を取得したり、満期まで1年を超える債券を取得したりしてお金が減ったことを意味します。→キャッシュフロー的には「マイナス」です。

投資有価証券の売却による収入とは、子会社や関係会社の株のように売る予定のなかった株や債券などを売却して、お金が増えたことを意味します。→キャッシュフロー的には「プラス」です。

企業の保有する有価証券の分類

- 投資有価証券:他の会社の経営(子会社や関係会社)に参加するために保有している株式や、満期まで1年を超える債券など短期的な利益を得ることを目的としていないもの

- 有価証券: 短期的な利益を得ることを目的とした株や1年以内に満期を迎える債券など

②余剰資金の投資

企業は、お金を増やすことを目的として余剰資金で運用をおこないます。

- 定期預金の預け入れ(投資)

- 株式・債券への投資

定期預金の預け入れによる支出・払い戻しによる収入

定期預金の預け入れによる支出とは、定期預金にお金を預けてお金が減ったことを意味します。※3ヵ月を超えて預け入れる定期預金は、現金同等物ではなく投資とみなされます。→キャッシュフロー的には「マイナス」です。

定期預金の払い戻しによる収入とは、定期預金を払い戻してお金が増えたことを意味します。→キャッシュフロー的には「プラス」です。

有価証券の取得による支出・売却による収入

有価証券の取得による支出とは、株や債券を買ってお金が減ったことを意味します。→キャッシュフロー的には「マイナス」です。

有価証券の売却による収入とは、株や債券を売ってお金が増えたことを意味します。→キャッシュフロー的には「プラス」です。

投資キャッシュフローの分析ポイント

ここまで、投資キャッシュフローの代表的な項目を紹介してきました。上記をふまえて、投資キャッシュフローの分析ポイントをみていきましょう。

- 投資キャッシュフローはマイナスか?

- 投資キャッシュフローを営業キャッシュフローでまかなえてるか?

- 投資キャッシュフローの中身に注目

投資キャッシュフローはマイナスか?

企業は、自社の設備投資や他社の買収などに投資をして、将来の利益につなげています。そのため、投資キャッシュフローがマイナスになっているほうが健全です。

逆に投資キャッシュフローがプラスの場合、投資による支出よりも、有形固定資産や株などの売却益が多い状態です。

営業キャッシュフローをしっかり稼げている企業であれば、不要になった資産を売っただけとも考えられます。

しかし、営業キャッシュフローがマイナスかつ、投資キャッシュフローがプラスの場合は、資金繰りが苦しくなっているため、資産を売却して資金を確保している可能性も考えられるので注意が必要です。

投資キャッシュフローを営業キャッシュフローでまかなえてるか?

いくら事業への投資といっても、投資キャッシュフローのマイナス金額が大きすぎる場合には注意が必要です。

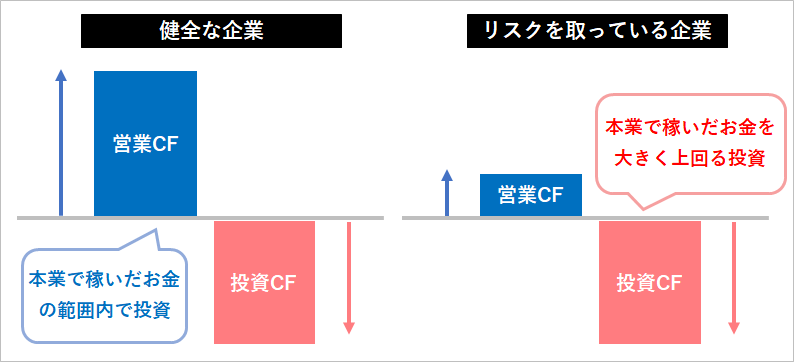

健全な企業は、本業で稼いだお金である営業キャッシュフローで、投資キャッシュフローをまかなっています。そうすれば、借金などに頼らずに投資ができますね。

一方で、営業キャッシュフローを大きく上回る投資キャッシュフローが発生している企業は、借入などを活用して将来への大規模な投資や巨額の企業買収などをおこなっている可能性が高いです。

リスクを取って投資に莫大なお金を費やしているため、成功すれば大きな利益につなげることができます。しかし、失敗して投資したお金を回収できずに資金繰りが苦しくなるおそれもあります。

このような企業の株は、ハイリスクハイリターンになりやすい傾向にあります。

投資キャッシュフローの中身に注目

ただし、営業キャッシュフローのプラスよりも投資キャッシュフローのマイナスが大きいだけでは、リスクを取って事業への投資を積極的におこなっているとは言い切れません。

事業への投資以外にも余剰資金を投資したケースも考えられるからです。

たとえば、固定資産の取得や、投資有価証券の取得などへの支出割合が高ければ、投資に積極的で将来の成長に力を入れてると読み取れます。

しかし、定期預金や有価証券への支出が高ければ、余剰資金を使ってお金を増やすための投資をしているだけであり、むしろお金に余裕がある状態だと予想できるからです。

そこで、投資キャッシュフローは、金額だけでなく内訳までみることで企業をより正確に把握することができます♪

キャッシュフロー計算書のおすすめ分析ツール

キャッシュフロー計算書の分析には、マネックス証券の銘柄スカウターがおすすめです!

マネックス証券の銘柄スカウターを使うと、キャッシュフロー計算書が自動でグラフ化され、お金の流れを簡単に把握できるので便利です。

これにより、「投資キャッシュフローがマイナスか」や「営業キャッシュフローとの比較」が簡単にチェックできます♪

参考:マネックス証券の「銘柄スカウター」の機能や活用方法とは?

- キャッシュフロー計算書とは

- 営業キャッシュフローとは

- 投資キャッシュフローとは(現在のページ)

- 財務キャッシュフローとは

- キャッシュフロー計算書の分析方法とは