今回は、繰延税金資産について解説します。

繰延税金資産の計上や取り崩しは、業績予想の修正が必要となるくらい影響が大きい場合もあるので、意味を知っておくと投資で役立ちます♪

繰延税金資産とは

繰延税金資産とは、企業が前払いをしている税金の金額のことで、将来の税金支払いを減らせる可能性がある資産です。

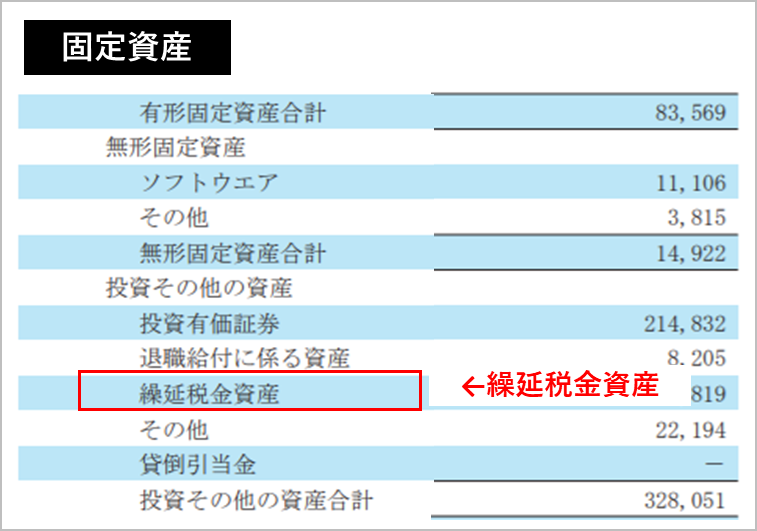

繰延税金資産は、貸借対照表の固定資産「投資その他の資産」に計上されています。

税金を前払いする理由

繰延税金資産を理解するために知っておきたいのが、

- 決算書を作る会計上のルール

- 税金の計算をする税務上のルール

に違いがあるということです。

会計上の「収益」は、税法上では「益金(えききん)」と呼びます。また、会計上の「費用」は、税法上では「損金(そんきん)」と呼びます。

そして、会計上の利益は「収益-費用=利益」で計算され、税務上の課税所得は「益金-損金=課税所得」で計算されます。

ここでポイントとなるのが、一般的に会計上の費用は早めに発生し、税務上の損金は遅れて発生することが多いということです。

費用としては認められても、損金としてはまだ認められないと、損金の金額よりも費用の金額のほうが大きくなります。

ルールのちがいで「費用」と「損金」の額がズレやすい

その結果、利益よりも課税所得のほうが金額が大きくなります。

税金は課税所得×税率で計算されます。つまり、課税所得>利益の場合、企業は会計上の利益をもとに計算した税額よりも、実際に支払った税額のほうが多くなるのです。

とは言え、現時点では損金として認められなかったものも、将来損金として認められれば課税所得を減らす=節税に使うことができます。

そこで、損金として認められるまでは、前払いした税金として「繰延税金資産」に資産計上しておきます。

「繰延税金資産」で調整する対象となる税金のズレは、一時差異のみです。

- 一時差異:時間が経過すればいずれ認められるもの。貸倒引当金や、賞与引当金など。

- 永久差異:永久に費用や損失と認めないもの。限度を超えた交際費や寄付など。

繰延税金資産の計上で利益が増える

繰延税金資産が計上されると、決算書の利益が増加します。

たとえば、今期会計上では600万円を費用として認められた企業が、税務上では400万円の損金しか認められなかったとします。

- 会計上:収益1,000万円-費用600万円=税引き前当期純利益400万円

- 税務上:益金1,000万円-損金400万円=課税所得600万円

法人税は、当期の課税所得に対して発生するので、税率が30%とすると、課税所得600万円×30%=180万円が今期実際に支払った税金となります。

実際に支払った税額をもとに決算書をつくると、以下のようになります。

| 税引き前当期純利益 | 400 |

| 法人税、住民税および事業税 | 180 |

| 税引き後当期純利益 | 220 |

| 法人税率 | 45% |

これでは、税率45%と税金がかりすぎていています。実際に支払った税金を優先してしまうと、会計上の利益にゆがみが生まれてしまうのです。

税引き後当期純利益は、PERやROEといった指標を計算するのにも使われる重要な利益です。その利益が、税額によって大きくブレてしまうと投資家を混乱させてしまいます。

税率は、なるべく毎年一定になるように均等化したほうが、業績の推移を見る上でも便利ですね。

そこで、このズレを解消するために生まれたのが「法人税等調整額」です。

先ほどの例で言うと、税額は税引き前当期純利益400万円×税率30%=120万円が決算書上での妥当な税額です。

会計上は120万円の税金として計上したいが、実際に支払った税金は180万円と、60万円多く支払っている状態です。

そこで、60万円税金を多く払っている証明として、60万円は貸借対照表に「繰延税金資産」として資産計上しておきます。

決算書では「法人税等調整額」を使ってその分を利益が増える方向にマイナス調整します。

| 調整前 | 調整後 | |

| 税引き前当期純利益 | 400 | 400 |

| 法人税、住民税および事業税 | 180 | 180 |

| 法人税等調整額 | - | ▲60 |

| 法人税等合計 | 180 | 120 |

| 税引き後当期純利益 | 220 | 280 |

| 法人税率 | 45% | 30% |

すると、利益と税金が釣り合うようになります。

結果として、繰延税金資産を計上したことで、税引き後の利益が220万円から280万円に増加しています。

繰延税金資産の計上で利益が増えた!

繰延税金資産は必ずしも全額計上できるわけではない

繰延税金資産を計上すると会計上の利益は増えますが、必ずしも全額計上できるわけではありません。

繰延税金資産をどの程度計上できるかは、その企業の過去と当期の業績や、今後の経営環境などの状況によるからです。

たとえば、税金を前払いした金額が同じ場合でも、優良企業では繰延税金資産として全額計上できて、赤字会社ではまったく計上できないということもありえます。

その理由は、企業によって回収可能性に違いがあるからです。

繰延税金資産は、将来利益が出たときに使える税金の割引券のようなもので、将来利益が出ることを前提とした資産です。

つまり、将来利益を出すことが見込めない企業は、繰延税金資産を計上すること自体できないのです。

繰延税金資産の取り崩しで利益が減る

繰延税金資産をいくら計上するかは、企業自身が将来の業績を予想して見積もることになります。

繰延税金資産を計上すると利益が増えて決算の見栄えもよくなるため、強気な経営計画を立てることもあります。

しかし、繰延税金資産が計上されている場合には、将来のリスクについても知っておく必要があります。

業績が順調なうちは良いのですが、予想に反して業績の見通しが悪くなると、これまで計上していた繰延税金資産の取り崩しが発生するおそれがあるからです。

たとえば、繰延税金資産を500万円計上している企業が、業績悪化等を理由に計上されている繰延税金資産の200万円分は回収できないと監査法人から判断された場合、法人税調整額200万円を計上(利益が減る方向に調整)することになります。

これによって、貸借対照表の資産が200万円減少、損益計算書の利益が200万円減少します。

ただでさえ業績悪化している企業の決算が、繰延税金資産の取り崩しでさらに悪化してしまいます。

株価へのマイナスインパクトも大きくなる…

取り崩しリスク高い企業とは

過去の業績が順調だった企業のほうが、繰延税金資産の取り崩しリスクが高くなります。

今まで業績が順調だった会社は今後も業績が順調であると仮定して、繰延税金資産を積み上げている可能性が高いからです。

そんな企業で予想外の赤字や業績悪化が発生すると、いっきに繰延税金資産を取り崩す必要が出てきます。

そのため、繰延税金資産が多額に計上されている場合は、特に注意が必要です。

逆に、繰延税金資産を計上していない企業は、取り崩しリスクもありません。

さいごに

ここまで紹介したように、繰延税金資産の計上や取り崩しで、貸借対照表の資産や、損益計算書の利益が増えたり減ったりします。

資産の増減は、PBRや自己資本比率などの指標に、利益の増減は、PERやROEなどの指標にも影響を与えます。

将来のリスクを把握するためにも、「繰延税金資産がどのくらい計上されているか?」などは、決算書を見る上で確認しておきたいポイントのひとつです!