株式投資では、単純にPBRの低い株を買えば儲かるというわけでもありません。

現に、PBR1倍以下で銘柄スクリーニングをおこなうと2200銘柄以上が該当するように、意外にも多くの企業がPBR1倍を割れで放置されています。(2021年2月現在)

PBRが低いのに買われないのは、企業の将来性が懸念されていたり、企業の資産にそれほど価値がないと思われている可能性があります。

企業の将来性に問題はないか

PBRが低いのに買われない理由のひとつとして、企業の将来性が懸念されていることが考えられます。

そもそも、毎年の純利益がプラスの企業と、マイナスの企業ではPBRの評価も変わってきます。

例えば、毎年1億円の純利益を稼ぐ企業は、毎年1億円純資産が増える(※配当をおこなわない場合)ので、将来のPBRは現在よりも割安になると予想できます。

一方で純利益が毎年マイナス1億円の企業は、毎年1億円純資産が減るので、将来のPBRは現在よりも割高になると予想できます。

「PBR=時価総額/純資産」なので、時価総額が変わらない場合…

- 純資産の金額が大きくなるほどPBRの数値は下がる

- 純資産の金額が小さくなるほどPBRの数値は上がる

収益力がないと、将来的に純資産がどんどん減ることにもつながるので、それを織り込んで低PBRで放置されているとも考えられます。

そのため、収益力がなく現在赤字の企業や、将来的に赤字で苦しみそうな企業は、現在のPBRが低くても割安と言えないこともあるのです。

低PBR銘柄で失敗しないためにも、投資する際には、過去の実績ではなく、将来の予想PBRを自分で計算して判断することをおすすめします。

資産の中身が重要!額面通りの価値はあるか

本当に割安な企業なのかを判断するためには、資産の中身に着目することも重要です。

表面的にはPBRが1倍以下で割安に見えても、その企業の保有している資産の中身によっては資産価値を割り引いて考える必要がある場合もあるからです。

間違えやすいのですが、純資産は今までに調達した金額がのっているだけで、純資産の金額=企業の持っている現金の金額ではありません。

企業は成長のために、調達した資金を使って工場をたてたり、商品を作ったりしているので純資産の金額に額面通りの価値があるわけではないのです。

そのため、同じPBRであっても、資産の質がまったく違う場合もあります。PBRを使う場合には、企業が保有している資産を貸借対照表で把握しておくと失敗しにくくなります!

分かりやすいように、貸借対照表の中身を自動でグラフ化できるマネックス証券の銘柄スカウターを使って解説していきます。

PBRの数値だけでは、資産の中身まで分からない!

現金の占める割合が高い

まず、現金や有価証券は、額面通り(額面に近い)の価値があると言えます。

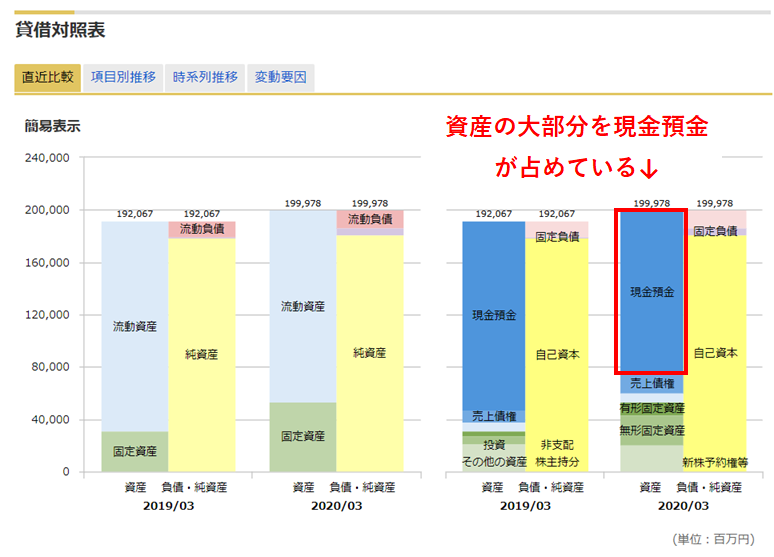

以下は、ミクシィ(2121)の貸借対照表です。

ミクシィの場合、負債が少なく資産の大部分を現金預金や有価証券などが占めているので、資産の質が高くPBRの数値が当てになると考えられます。

貸借対照表の資産は、現金化しやすいものから順に記載されてる!

棚卸資産の占める割合が高い企業

一方で、棚卸在庫や建物設備などは、貸借対照表上の資産額よりも、実際の売却価格は低くなることが予想されます。

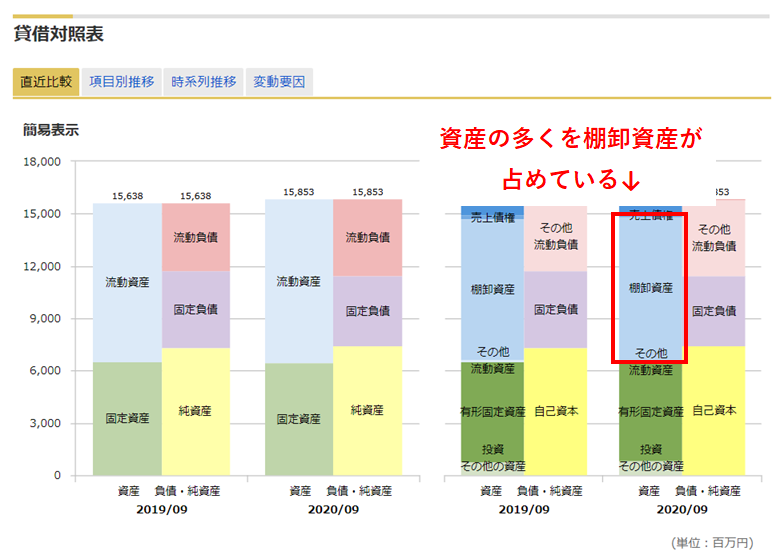

以下は、まんだらけ(2652)の貸借対照表です。まんだらけ(2652)は、PBR0.46倍とPBRだけ見る限りはとても割安に見えます。

しかし、現金や有価証券のような換金性の高い資産はほとんどなく、資産の多くを棚卸資産が占めています。

商品の棚卸資産の中には、売れ残った在庫で、安売りもしくは捨てるしかないものも含まれていると考えられます。

つまり、このような場合、貸借対照表に計上している金額よりも割り引いて考える必要があるので、実質的なPBRはもっと高くなると考えられます。

のれんの占める割合が高い企業

ほかにも、企業買収の際に発生する「のれん」のように、資産に計上されていても、資産としての価値がないものが含まれている場合もあります。

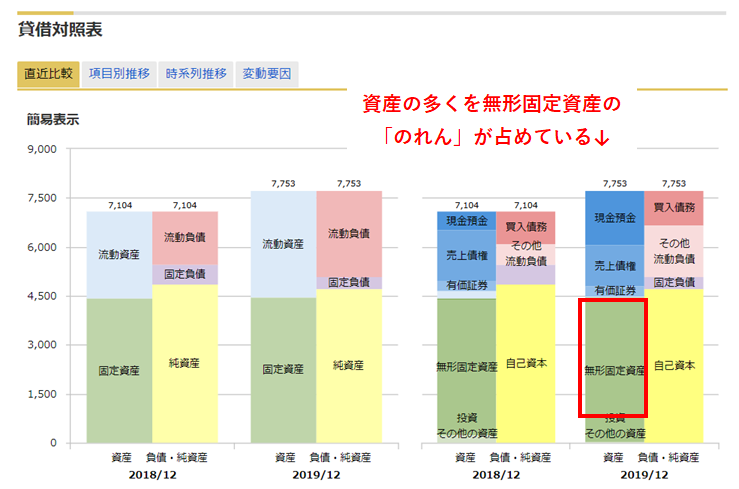

以下は、ビーグリー(3981)の貸借対照表です。

<マネックス証券 銘柄スカウターより>

<マネックス証券 銘柄スカウターより>

貸借対照表を見ると、無形固定資産の割合が高くなっているのが分かります。無形固定資産の中身を決算短信で確認すると、大部分が「のれん」となっていました。

のれんとは、買収時の差額です。(10億円の純資産の企業を、将来性やブランド力などを加味した15億円で買収した場合、差額5億がのれんとして無形固定資産に計上されます。)

のれん自体を現金化できるわけではないので、資産価値はありません。このような場合も、のれん分を割り引いて考える必要があるので、実質的なPBRはもっと高くなると考えられます。

参考マネックス証券の「銘柄スカウター」の機能や活用方法とは?

PBRだけを見て判断しない

低PBRの銘柄には、何か理由があって安値で放置されている場合がほとんどです。

そのため、低PBRという理由だけで買うのではなく、資産の中身や、業績の安定性や将来性、自己資本比率などから総合的に判断することをおすすめします!

- 自己資本比率が50%以上あるか(借金が少なくて財務体質が強めか)

- 資産の質は良いか

- 純利益が安定して黒字になっているか

- 純資産が安定して増えているか

- 営業キャッシュフローが安定してプラスになっているか…など