今回は、「キャッシュフロー計算書」の見方について紹介します。

キャッシュフロー計算書を見ることで、企業のお金の流れを把握することができます♪

キャッシュフロー計算書とは

キャッシュフロー計算書は、1年間のお金(キャッシュ)の流れ(フロー)を表したものです。

キャッシュフロー計算書は、損益計算書や貸借対照表ではわからない「どのような理由で企業にお金が入ってきて、どのような理由でお金が出ていったのか?」を把握することができます。

たとえば、損益計算書で利益が稼げているように見えても、キャッシュフロー計算書を見ると、売掛金が回収できておらず、お金は増えていないこともあります。

また、貸借対照表でお金の残高はわかっても、どのような理由でお金が増減したかまではわかりません。

企業の実態を把握するためにも、キャッシュフロー計算書を見ることは大切です!

キャッシュフロー計算書の「お金」とは、現金・普通預金・当座預金など、価格変動リスクがなく換金が容易なものを指します。

キャッシュフロー計算書の中身

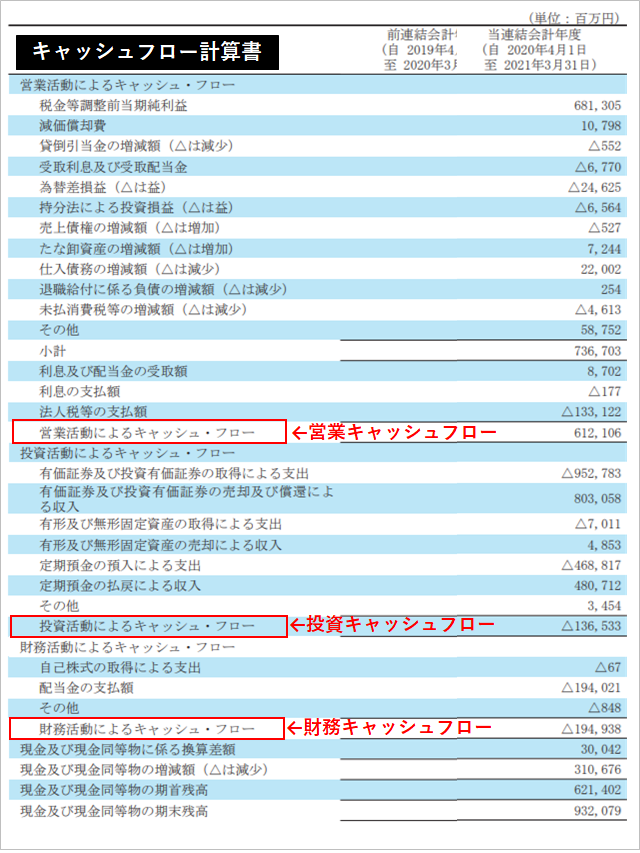

キャッシュフロー計算書は、営業活動によるキャッシュフロー(営業CF)、投資活動によるキャッシュフロー(投資CF) 、財務活動によるキャッシュフロー(財務CF)の順に並んでいます。

- 営業CF:本業に関するお金の増減を表す

- 投資CF:資金運用や設備投資に関するお金の増減を表す

- 財務CF:借入や返済に関するお金の増減を表す

お金の獲得はプラス・流失はマイナス

キャッシュフロー計算書のポイントは、お金が入ってくるとプラス、お金が出ていくと△マイナスになる点です。

たとえば、設備や株式の購入などは、お金が出ていくのでマイナスですが、銀行からの借入は、お金が増えるのでプラスになります。

キャッシュフロー計算書を分析する場合、まずは各キャッシュフローの合計金額がプラス(1年間でお金が増えた)orマイナス(1年間でお金が減った)に注目してみましょう。

キャッシュフロー計算書の末尾の見方

キャッシュフロー計算書の末尾には、「現金及び同等物」に関する情報が並んでいます。それぞれの意味は、以下のとおりです。

- 現金及び現金同等物に係る換算差額:お金を外貨で持っている場合に、期末と期首との為替換算によって生じる差額

- 現金及び現金同等物の増減額:3つのキャッシュフローの合計金額。1年間のお金の増減

- 現金及び現金同等物の期首残高:1年のはじめに企業が持っているお金の金額

- 現金及び現金同等物の期末残高:期首残高に当期の増減額を足したもの。1年の最終時点で企業が持っているお金の金額

それでは、各キャッシュフローについて詳しく見ていきましょう!

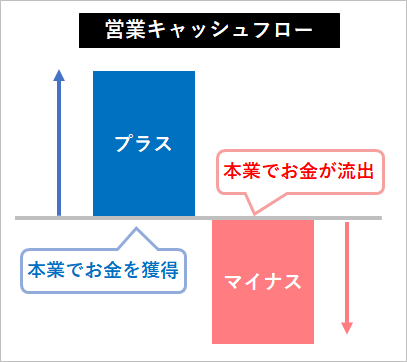

営業キャッシュフローとは

営業キャッシュフローとは、その会社の本業から生じるお金の増減を表しています。

これらの合計金額がプラスであれば、本業でお金を獲得できている状態です。しかし、マイナスだと、本業で苦戦してお金が流出している状態です。

営業CFがプラスなほど本業でお金を生み出している

キャッシュフローの中でも、営業キャッシュフローは特に重要です。

健全な企業は、営業キャッシュフローで増やしたお金を使って、設備投資や、借金の返済などをおこなっています。しかし、営業キャッシュフローがマイナスだと、投資や返済のための資金を、借入金に依存することになります。

創業時や、企業を大きくするために一時的に営業キャッシュフローがマイナスになる場合は、借入金や株主からの出資でしのぐこともできます。ですが、いつまでも営業キャッシュフローがマイナスの状態が続けば、会社を継続し続けることがむずかしくなります。

そのため、「営業キャッシュフローを増やせているか?」は要チェックです。

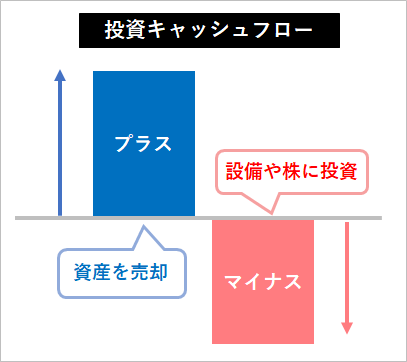

投資キャッシュフローとは

投資キャッシュフローは、資金運用や設備投資によるお金の増減を表しています。

土地や建物、設備などの有形固定資産や、株式に投資すると、お金が出ていくのでマイナスになります。反対に、有形固定資産や株式を売った場合、お金が入ってくるのでプラスになります。

投資CFはマイナスなほど先行投資している

企業は、自社の設備投資や他社の買収などに投資をして、将来の利益につなげています。そのため、投資キャッシュフローがマイナスになっているほうが健全です。

逆に投資キャッシュフローがプラスの場合、自社への投資金額を、有形固定資産や株などの売却益が上回っている状態です。

営業キャッシュフローをしっかり稼げている企業であれば、不要になった資産を売っただけとも考えられます。

しかし、営業キャッシュフローがマイナスかつ、投資キャッシュフローがプラスの場合は、資金繰りが苦しくなっているため、資産を売却して資金を確保している可能性も考えられます。

財務キャッシュフローとは

財務キャッシュフローは、借入や返済に関するお金の増減を表しています。

株主に配当を支払ったり、借入金を返済した場合はお金が出ていくのでマイナスになります。逆に、新たに借入をしたり、株主から出資を受け資金調達したのであれば、お金が入ってくるのでプラスになります。

財務CFがマイナスなほど余裕がある

営業キャッシュフローから投資キャッシュフローを引いても、お金が残っている場合には、株主に配当金を支払ったり、借金を返済して負債を減らす余裕があるので、財務キャッシュフローがマイナスになります。

ただし、営業キャッシュフローがマイナスなのに、財務キャッシュフローもマイナスの場合、返済を迫られている一方で、銀行から新たな借入ができずに資金繰りに苦しんでいる可能性もあります。

反対に、成長期の企業の場合は、銀行などから借入を積極的におこない事業へ投資するので、財務キャッシュフローはプラスになる傾向にあります。

そのため、財務キャッシュフローがマイナスだからと言って悪いわけではありません。

キャッシュフロー計算書で企業の安全性を判断しよう!

ここまで、営業CF・投資CF・財務CFについて見てきました。

各キャッシュフローは単独ではなく、3つのキャッシュフローのバランスを見ることで、企業の安全性を判断することができます。そこで、今回は、代表的な3つのパターンにを紹介します。

| 営業CF | 投資CF | 財務CF | |

| ①優良企業型 | プラス | マイナス | マイナス |

| ②成長企業型 | プラス | マイナス | プラス |

| ③業績不振型 | マイナス | マイナス | プラス |

まず、①の優良企業型を見ると、本業で稼いだお金をもとに、設備投資をおこない、借金の返済や株主への還元をおこなっている状態です。自分で稼いだお金で、設備投資と返済ができているので、安全性は高いと言えます。

つぎに、②の成長企業型を見ると、本業でお金を稼いでいるものの、それを上回る金額の設備投資をしています。営業キャッシュフローでまかなえない部分は、外部からの資金調達にたよっている状態です。成長途中の企業に見られるパターンで、外部からの資金調達に依存している分、①より安全性は低下します。

さいごに、③の業績不振型を見ると、本業ではお金を稼げていないものの、設備投資はやめられず、資金不足を外部からの資金調達にたよっている状態です。業績不振を理由に、銀行から融資を止められると事業継続がきびしくなるおそれがあるため、安全性は低いと言えます。

当期だけでなく、過去のキャッシュフロー計算書も合わせて見ることで、「一時的に営業キャッシュフローがマイナスなのか?」もしくは、「過去数年間、営業キャッシュフローがマイナスな状態が続いているのか?」などを見極めることができます。

まとめ

ここまで、「キャッシュフロー計算書」の見方について紹介してきました。

キャッシュフロー計算書のポイントは、プラスならお金が増えて、マイナスならお金が減っていることを表している点です。

また、3つのキャッシュフローは単独で見ても判断しずらい部分があるので、営業CF・投資CF・財務CFのバランスから判断することが大切です♪

キャッシュフロー計算書のおすすめ分析ツール

キャッシュフロー計算書の分析には、マネックス証券の銘柄スカウターがおすすめです!

マネックス証券の銘柄スカウターを使うと、キャッシュフロー計算書が自動でグラフ化され、お金の流れを簡単に把握できるので便利です!

これにより、「本業でしっかりお金を獲得できているか」や「どのくらい投資をしているか?」などを視覚的にチェックしたり、過去のキャッシュフロー計算書を振り返ることも簡単にできます♪

参考:マネックス証券の「銘柄スカウター」の機能や活用方法とは?