株式投資では、信用取引を上手に使う事で大きく資産を増やせる可能性が高まります。一方で信用取引は、失敗すると大きく損するリスクや、利益が出なくても金利を支払わなければならないなどのデメリットもあります。

信用取引とは

まず「信用取引」について簡単に説明します。信用取引とは、自分の資産や株券を担保に、証券会社からお金を借りて株を買ったり、株券を借りて売ったりする仕組みです。

信用取引は、誰でも使える訳ではありません。お金を貸すための信用があるか「年齢」や「資産」「投資経験」などの審査に通過する必要があります。

審査に通過すると、元手の最大で3.3倍程度の取引が出来るようになります。例えば、90万円の元手を持っている人であれば、300万円程度まで取引が可能です。

信用取引を活用すると、以下の様に取引の幅を大幅に広げることが出来ます。

- 元手の最大で3倍程度まで取引が出来る

- 空売りが出来るので、下落相場でも利益が出せる

- 信用取引なら、1日に同じ銘柄を何度でも売買出来る(現物取引では不可)

- 株主優待をお得に手に入れられる方法がある(クロス取引)

特に、1日に同じ銘柄を何度も売買する「デイトレード」や優待タダ取りと言われる「クロス取引」をする場合には、信用取引を開設する必要があります。

信用取引のリスク

信用取引は、取引できる金額が増えるので、上手くいけば資金効率も上がりより早く大きく資産を増やす事ができる点が最大の魅力です。

しかしながら、注意すべき点もいくつかあります。

大きく損をするリスクがある

まず信用取引は、失敗すると大きく損するリスクがある点です。取引できる金額が増えると、保有株が下落した時の損失も大きくなるからです。

例えば、信用取引を利用して、手持ち資金の3倍の投資をしたとすると、3割程度の下落で全財産を失ってしまうことになります。

例)100万円の元本を担保に300万円分の投資をした場合

投資した株が33%下落すると300万円×0.33≒200万円 300万円だった評価額が、200万円となります。(300万円−200万円=100万円の損失)

100万円の損失を補填すると、手持ちの資金はすべて無くなってしまいます。このように33%程度の下落であっても、元手で換算すると100%の下落になってしまうのです。

手持ちのお金が無くなってしまったら、これ以上投資を続ける事は出来ませんし、さらに下落してしまうと、資産はマイナスで借金を抱えることになります。

「下落する前に損切すればいい」と思うかもしれませんが、株式市場ではいつ、何があるか分かりません。不祥事や震災など、突発的な理由で株価がストップ安となりで、買い手がつかずに売ることができなくなる恐れもあるのです。

信用取引を使いすぎると、株価暴落時に資産を守る事ができず、最悪の場合には資産はマイナスで借金だけが残ることもありえます。

投資資金が増えたことで、つい買いたくなる

上記の例では、信用取引のリスクを伝える為に、元手の3倍の取引をした場合の例を使いました。実際は、信用取引口座を開設したからといって、3倍まで活用して勝負に出る人は中々いないと思います。

私自身も、信用取引で致命的な損失を出さないように、元本の1.2~1.3倍程度に抑えておこうと考えていました。

しかし実際は、信用取引を開設すると投資資金が一気に増えるので「もっと利益を上げたい」という衝動から、ついついルールを破って買い過ぎてしまう事もあったのです。

信用取引では、リスクを取り過ぎないように常に自制しておく必要があり、私のように自分で決めた投資資金以上に投資してしまう人には、あまりおすすめできません。

信用売りはよりハイリスク

また、信用取引を開設すると「空売り」が出来るようになります。

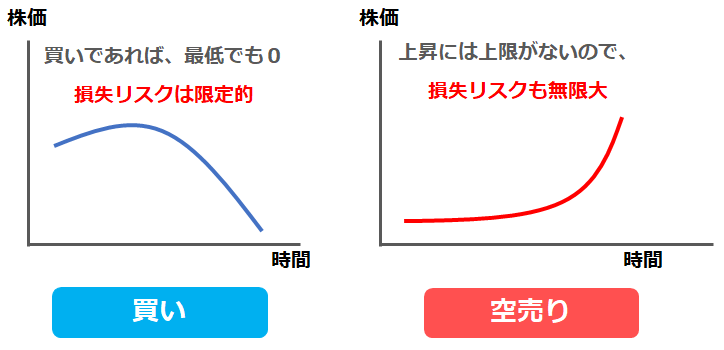

空売りとは、通常の売買とは反対に、株価が下落すると利益が出る下落相場向きの取引です。しかし、「買いは家まで売りは命まで」という格言があるくらい、信用売りは非常にリスクが高いとされています。

その理由は、信用買いであれば倒産や上場廃止となって株の価値がなくなった場合、最低0円であり損失リスクは限定的ですが、空売りの場合、株価の上昇には上限がないからです。理論上は、どこまでも株価が上昇していく可能性があるので、空売りの損失は無限大となり、取返しのつかない状況になるリスクがあります。

信用取引がおすすめできない投資

長期投資には不向き

信用取引は、お金や株券を借りて投資しているので、金利がかかります。この金利は、利益が出ていなくても支払わなければならないのです。金利は証券会社によって異なりますが、信用買いの場合は、大体2%~3%程度とやや高めです。

金利の負担は保有期間が長ければ、長いほど大きくなっていきます。そのため毎日金利が発生してるプレッシャーから、長期投資なのに早めに売りたくなってしまう恐れがあるのです。

また、信用取引で借りたお金は、基本的に6か月で返さなければなりません。※無期限信用取引というものもありますが、金利がさらに高くなります。これでは、長期で株を保有することができず、運用方針に合いません。

信用取引は、長期保有よりも短期売買向き!

集中投資にはおすすめできない

集中投資をしてリスクを取っている人は、信用取引でそれ以上リスクを取る必要はないと考えています。「集中投資+信用取引」を併用してしまうと、ひとつの銘柄が下落した際に致命的な損失となってしまう恐れがあるからです。

反対に、分散投資でリスクを分散している人であれば、信用取引を併用してリスクを取るのもひとつの方法です。

自分の向き不向きを見極めつつ、リスクを取りすぎないような方法を考えてみて下さい。

最後に

信用取引を活用することで、飛躍的に資産が増える可能性があります。しかし、失敗した時に大きな損失を被るリスクがあることを忘れてはいけません。

さらに信用取引で、自分の身の丈以上のお金を運用すると、値動きが大きくなり精神的負担も大きく、冷静な判断ができなくなる可能性もあります。

信用取引を使う場合は、メリット・デメリットを理解した上で、無理をしすぎないことをおすすめします。

おすすめ書籍

「株で調子に乗って失敗しました。」は、もっと大きく儲けたいという気持ちから、「信用取引」で無茶な投資をした著者の失敗を漫画にしています。

株で1度大きく利益が出た事から、株にのめり込んでしまい、ことごとく失敗してしまうというのは、株で資産を失う典型的なパターンですので、失敗の教訓として一読の価値ありです。