今回は、企業の儲けがわかる「損益計算書」の見方について紹介します。

損益計算書には、5つの利益が出てくるのですが、それぞれの利益の違いを知っておくと、どのようにして企業が儲けているのかが具体的に見えてきます♪

損益計算書とは

損益計算書は、企業が1年間でどのくらい儲かったか(損したか)が書かれた表です。

損益計算書を読むと、企業がいくら稼いで、いくら費用を使い、最終的な利益がどのくらい残ったのかがわかります。

「収益」-「費用」=「利益」

損益計算書の5つの利益

損益計算書には、5つの利益が登場します。それぞれの利益の違いは以下のとおりです。

- 利益①売上総利益:商品力がわかる

- 利益②営業利益:本業の儲けがわかる

- 利益③経常利益:本業以外の損益がわかる

- 利益④税引き前当期純利益:特別な事情で生じた損益がわかる

- 利益⑤当期純利益:最終的な儲けがわかる

それでは、上から順番に見ていきましょう!

利益①売上総利益

「売上高」-「売上原価」=「売上総利益」

重要度★★★

売上総利益とは、企業の稼いだ「売上高」から、商品を仕入れたり、サービスを提供する際に直接かかった費用である「売上原価」を引いた利益です。別名、「粗利」とも呼ばれます。

売上原価に含まれるのは、以下のような費用です。

- 商品を仕入れるための費用

- 製品を作るための原料費や人件費

- 製品を作る機械の減価償却費

- 工場を稼働させるための水道光熱費

売上高に対して、売上原価が少ないほど、売上総利益は大きくなります。

原価率が低くても商品が売れる企業は、付加価値の高い魅力的な商品を持っているとも言えるので、企業が儲ける上で大きな強みになります!

損益計算書には5つの利益がありますが、はじめに出てくる売上総利益をどれだけ確保できるかが、最終的な企業の利益を左右すると言っても過言ではありません。

そのため、企業の儲けを見る際は、「売上総利益をきちんと確保できているか?」に注目してみましょう。

売上原価の費用は、収益が発生した期間に対応させて計上する決まりになっています。

そのため、売上原価には今期仕入れた分がすべて計上されるわけではなく、実際に売れた分の原価のみを計上します。売れ残った商品は、棚卸資産とみなされます。

利益②営業利益

「売上総利益」-「販売および一般管理費」=「営業利益」

重要度★★★

営業利益とは、「売上総利益」から商品の宣伝や販売のためにかかった費用である「販売費および一般管理費」を引いた利益です。

販売費および一般管理費に含まれるのは、以下のような費用です。

- 社員の給料、ボーナス、退職金など

- テレビCMやWEB広告など商品を宣伝するための広告宣伝費

- 固定資産の価値が減った分の減価償却費

- 新商品を開発するための研究開発費

- 本社などでかかる家賃・消耗品費など

営業利益は「企業が本業の事業でどれだけ儲けているかを表す利益」です。

企業が儲けた売上総利益から、給料や賃料の支払いを差し引いたあとに残る「営業利益」が多いほど本業がうまくいってると言えるからです。

実際、企業へ投資をする投資家や企業にお金を融資する銀行は、営業利益をもっとも重要視しています。

営業利益では、売上高に対する営業利益の割合である「営業利益率」が高まる傾向にあるかや、同業他社と比較してどうか?に注目してみましょう。

人件費が「売上原価」と「販管費」の両方に含まれる理由は?

→売上原価は「直接費」と呼ばれ、製造に直接かかわった費用が該当します。一方の販管費は、「間接費」と呼ばれ、製造に直接かかわらない費用が該当します。

そのため、工場の作業員の人件費や工場の地代家賃などは「売上原価」ですが、社員の人件費、本社の地代家賃などは「販管費」に含まれるのです。

利益③経常利益

「営業利益」+「営業外収益」-「営業外費用」=「経常利益」

重要度★★

経常利益とは、「営業利益」に営業外で発生した収益や費用を足し引きした利益です。営業外収益・費用には、以下のようなものが含まれます。

- 主な営業外収益:受取利息、受取配当金、為替差益など

- 主な営業外費用:支払利息、為替差損など

特に注目したいのは、支払利息です。銀行などから、多額のお金を借りて経営している企業の場合、利息の支払い額も大きくなってしまいます。支払利息が大きいと営業利益よりも、経常利益が小さくなることもあります。

また、海外展開している企業の場合、為替の変動で生じる損益が計上されます。

利益④税引き前当期純利益

「経常利益」+「特別利益」-「特別損失」=「税引き前当期純利益」

重要度★★

税引き前当期純利益とは、「経常利益」に一時的に発生した利益や損失を足し引きした利益です。税引き前当期純利益には、以下のようなものが含まれます。

- 特別利益の例:投資目的で保有していた株式を売却して得た利益、会社の持っていた土地や建物を売却して得た利益など

- 特別損失の例:投資目的で保有していた株式を売却した際の損失、災害による損失、トラブルが生じた際の損害賠償費用など

利益⑤当期純利益

「税引き前当期純利益」-「法人税等」=「当期純利益」

重要度★★

「当期純利益」とは、税引前純利益から、法人税等を引いた最終的な利益です。当期純利益の一部を株主へ配当金として配分するので、いかに当期純利益を稼ぐかは重要です。

しかし、当期純利益は、一時的な損益や法人税率などによって利益の金額が左右されてしまうので、企業の儲けの実力を適切に表してるとは言い切れません。

例えば、本業が赤字の企業が、土地や建物を売って特別利益を計上し、最終的な利益である当期純利益を黒字化して決算書の見栄えを良くすることもできます。

そのため、最終的な利益である当期純利益だけを見るのではなく、事業での儲けを表す営業利益なども見て判断する必要があるのです。

まとめ

ここまで5つの利益について紹介してきました。

5つの利益を確認することで、その企業がどうやって儲けているかが見えてきます。

具体的には、売上総利益率の高い企業は、商品やサービスの魅力で稼いでいます。一方で、売上総利益率が低いものの、営業利益がしっかり出ている企業であれば、販売管理費を抑えた無駄の少ない経営をしていると考えられます。

ほかにも、営業利益が出ていないのに経常利益が出ている場合、本業の事業が上手くいっていないおそれがあります。

このように、ひとつの利益だけでなく、全体をバランス良く観察することで、企業の実態を知ることができます♪

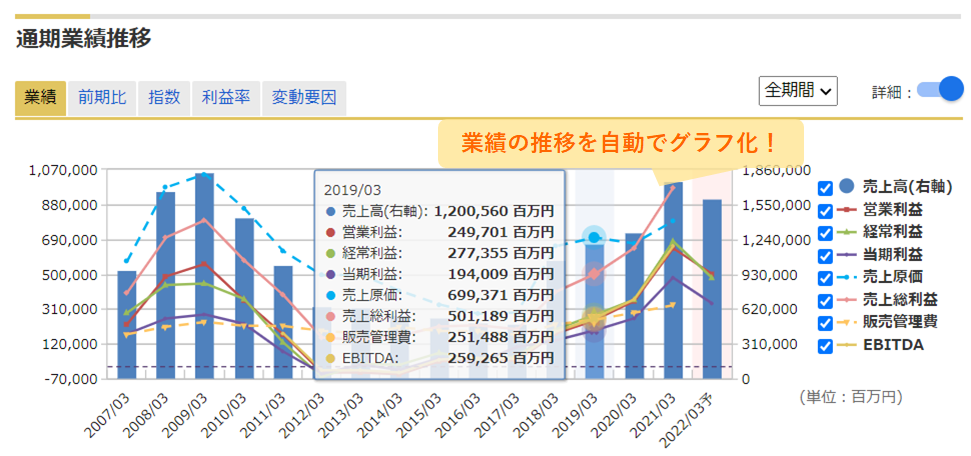

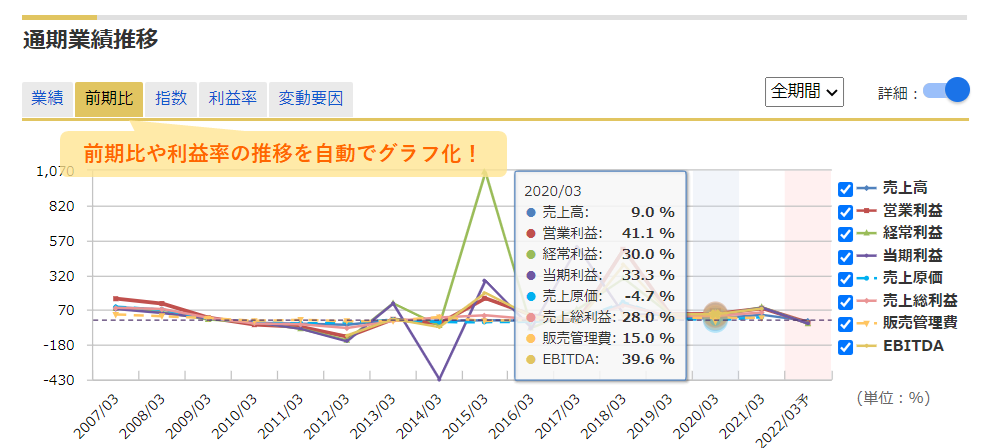

損益計算書のおすすめ分析ツール紹介

損益計算書の分析には、マネックス証券の銘柄スカウターがおすすめです!

マネックス証券の銘柄スカウターを使うと、損益計算書が自動でグラフ化されます。これにより、業績の推移を時系列で確認できるので、企業の変化がより明確に見えきます。

さらに、タブを切り替えることで、前期比や利益率の推移も瞬時にグラフ化されるので、分析にかかる時間がグッと節約できます♪

参考:マネックス証券の「銘柄スカウター」の機能や活用方法とは?