倒産と聞くと、赤字が続いている会社を想像するかもしれません。しかし、実際は増収増益の黒字であっても倒産する事があるのです。

そこで今回は、黒字でも倒産してしまう理由や倒産リスクの高い会社の見抜き方について解説していきますので、投資したい会社の安全性を判断する際に参考にしてみて下さい。

黒字の会社が倒産する理由とは?

黒字で倒産する会社がある一方で、赤字なのに倒産しない会社も存在します。黒字の会社でも倒産してしまう理由は、資金繰りにあります。

資金繰りの悪化

倒産が起こる理由を簡単に説明すると、下記のようになります。

- 返済しなければならない借金があるのに、自己資金でまかなえず期限内に返済が出来ない

- 銀行から借りようにも借入枠いっぱいに借金している為、これ以上お金を貸して貰えない

- その結果、会社を運営するための資金が尽きてしまい、これ以上会社を継続できない

このように、赤字であってもキャッシュ(現金)が十分にあれば会社を継続できますし、黒字でもキャッシュが不足しお金が回らなくなれば倒産してしまうのです。

会社経営において資金繰りが上手くいっているかは超重要!

利益はあるけどキャッシュがない!

黒字の会社は利益を出しています。それなのに資金繰りが上手く回らなくなってしまうのはなぜでしょうか?

その原因は、利益が計上されてから手元に現金が入るまでの時間のズレにあります。時間のズレによって、利益はあるけどキャッシュはないという状態に陥り経営が回らなくなってしまうのです。

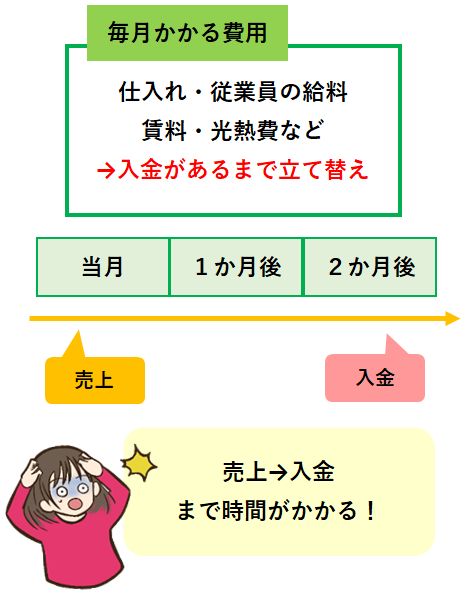

売上→入金までに時間のズレがある

例えば、介護・福祉業では患者さんが全額支払わず、国が費用の一部を負担している場合も多いですよね。その場合は、一旦会社が立て替える事になります。

会社は、立て替えた介護費を行政に請求しますが、介護報酬の入金があるのは2か月後と売上が立った日よりも随分と後になってしまいます。

一方で、人件費や賃料費・光熱費などは毎月かかってしまうので、入金があるまでは、自己資金や銀行からの借入等でしのがなければなりません。

他にも、建設業の場合、受注を受けた建物の支払いが「手形」であれば、実際に現金化されるまで3~4か月かかるなんて事もあります。受注を受けた会社は、現金が手元に入る前に、建設に必要な人件費や工事費などの支払いを立て替えなければならないのです。

※手形とは、会社が今手元に資金がないけど商品を購入したい時に使う金券のようなもの(手形取引とは? | 建設業許可申請.com)

資金繰りの大変さは業種による

資金繰りの大変さは、業種による所もあります。

- 飲食業や小売り業:手元に現金がすぐ入りやすいので資金繰りは比較的楽

- 介護や建設業:お金が手元に入るまでに時間差のある業種は資金繰りが苦しくなりやすい

また、会社の売上が大きくなるほど、立て替えなければならないお金がどんどん増えてしまう点も注意が必要です。

自己資金を増やしながら少しづつ会社の規模を拡大していけば問題は起りにくいです。しかし、急拡大しようとすると、売上が大きく増えているのにも関わらず手元のお金はどんどん減ってしまい、経営が回らなくなってしまうなんて事もあり得るのです。

CFで倒産リスクを判断しよう!

続いて、倒産リスクの高い会社を財務諸表で判断する方法について解説していきます。

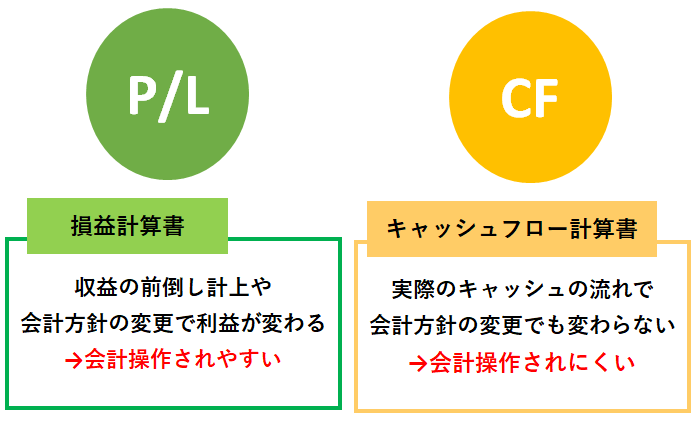

資金繰りが上手くいっているかは、「損益計算書」では分かりません。「キャッシュフロー計算書(CF)」と「貸借対照表(B/S)」を合わせて確認していく必要があります。

CF計算書で分かる事

先ほど説明したように、「利益」と「キャッシュ」には時間のズレがあるので、損益計算書の利益と手元に残ったキャッシュには違いが出てしまいます。

- 損益計算書の利益で分かる事⇒会計上の損益の差額

- キャッシュフロー計算書のキャッシュで分かる事:収支(入金と出金)⇒実際のお金

損益計算書だけを見てると、資金繰りの悪化に気付けない!

売上と入金の時間差以外にも、例えば多額の設備投資をした場合、購入時に多額のキャッシュが出ていきますが、損益計算書上では減価償却費として毎年少しづつしか費用として計上できませんよね。

CF計算書は会計操作しにくい

損益計算書にはもう一つ弱点があります。

それは、損益計算書の「利益」の数字というのは、販売したことにして収益を前倒しで計上できたり、会計基準の変更等でも変わってしまうなど会社が操作しやすい点です。

※会計基準の変更で「利益」が変わる理由は、IFRSと日本基準の違いを詳しく解説!IFRS導入で何が変わるの?で説明しています。

そんな時もキャッシュフロー計算書が役立ちます。キャッシュフロー計算書は、実際のキャッシュの流れを表しているので、会計基準を変更しても変わることはなく、会社の実態が把握することができます。

キャッシュフロー計算書で倒産リスクのある危険な会社を見抜く方法は、以下の記事で解説していますので参考にして下さい。

BSで倒産リスクを判断しよう!

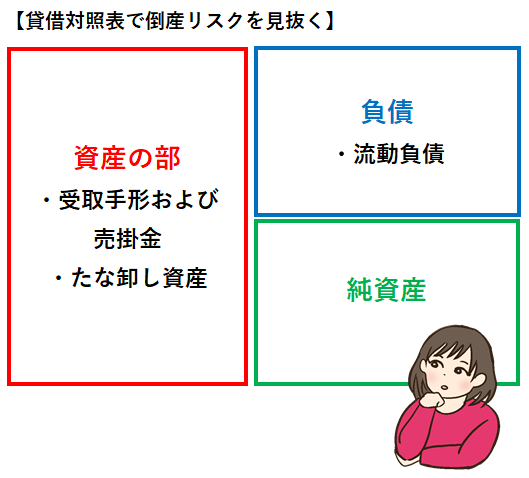

続いて、「貸借対照表」を活用して会社の倒産リスクを見抜いていきましょう。

以下の点に着目して判断していきましょう。

- 受取手形および売掛金

- たな卸し資産(商品および製品)

- 流動負債

1.売上債権が多すぎる

売上債権とは、商品を販売した場合の代金を将来払ってもらう権利で、貸借対照表の「資産の部」に計上されている受取手形および売掛金を指します。

売上債権とは、将来現金化できるものですが、金額が増えすぎたり、回収期間が長すぎると自分の会社で立て替えなければならず資金繰りが苦しくなります。また、取引先が倒産してしまうと現金が回収できなくなってしまう場合もあるのです。

→売上債権(受取手形・売掛金)は多すぎると、倒産リスクが高まる

2.商品の在庫が多すぎる

会社が抱えている在庫の額は、「資産の部」のたな卸し資産、商品および製品などの項目に該当します。

商品の在庫が増えてしまう原因は、売れるだろうと思って過剰に仕入れた在庫が、大量に売れ残ってしまう事にあります。

在庫が増えてしまう例

- 流行が去ってしまった

- 季節外れになったり、バレンタイン等のイベントが終了してしまった

- 食品であれば、賞味期限切れになってしまった

仕入れた商品が現金化できないと、資金繰りが厳しくなります。売れないままにしておくと、仕入れた商品は経年劣化でますます売れなくなりますし、大量の在庫を保管する倉庫代がかかったり、在庫管理の人件費もかかります。

その為、大量の在庫をそのまま放置している会社よりも、仕入れ価格より安くなったとしても見切りをつけて処分できる会社の方が安心です。

→在庫が増えすぎると、資金繰りが苦しくなる

3.借入金の返済が多すぎる

借入金の返済が多すぎる場合も、もちろん資金繰りは苦しくなります。特に、自己資本比率が低く、資産の部の「流動資産」より、負債の部の「流動負債」が多い場合は要注意です。

詳しくは、「貸借対照表」で企業の安全性を見極めよう!見方や使い方を解説! で解説していますので参考にしてみて下さい。

自己資本比率が高くても注意!

資産が多ければ多いほど、自己資本比率も高くなり優良企業にみえます。しかし、資産の中身の大部分が、売上債権や商品の在庫で占めている場合は本当に安全なのでしょうか?

中には、実際に回収できるか分からない売掛金や、本当は資産価値をほとんど失っている商品が大量に含まれている事もあるのです。

なので、安易に自己資本比率が高い=安心と考えず、その中身にも着目するのがおすすめです。

流動資産の中身は、現金や有価証券が多い方が安全性は高い!

最後に

黒字でも倒産してしまう会社がある理由が、イメージできたでしょうか。重要なのは、お金が上手く回っているかです。

その為には、損益計算書だけでなく、貸借対照表やキャッシュフロー計算書で不足している部分を補い合い、様々な角度から会社を分析する事が大切です。

- 貸借対照表の基本

- 流動資産とは

- 固定資産とは

- 企業の安全性を見極める方法

- 黒字倒産する危険な会社の見抜きかた⇐現在のページ

- 財務諸表の勉強におすすめの書籍